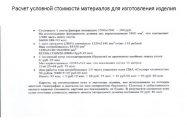

2.1 Расчет стоимости материалов и комплектующих

Затраты на основные и вспомогательные материалы определяются по плановой норме расходов и их оптовым ценам (за минусом реализуемых отходов).

К основным материалам относятся расходные материалы (например, для корпуса), монтажные провода, гетинакс, оргстекло, древплита, пластмасса, стеклотекстолит и пр.

вспомогательные материалы: флюс, припой, спирто-бензиновая смесь, х/б салфетки, лак, краски и пр. стоимость материалов рассчитывается по формуле (9):

M=Q*Ц (9)

М1=2,72*14=38,08

М2=0,014*420=5,88

М3=0,01*780=7,80

М4=0,024*477=11,45

М5=0,02*90=1,80

М6=0,00072*400=0,29

где Q -расход соответствующего материала на изделие (кг или в м2)

Ц -цена за единицу измерения материала.

Таблица 4

Стоимость основных и вспомогательных материалов.

| Наименование материала | Единица измерения | Норма расхода | Цена за единицу измерения | Стоимость руб. |

| 1. Монтажные провода | м | 2,72 | 14 | 38,08 |

| 2. Стеклотекстолит | м2 | 0,014 | 420 | 5,88 |

| 3. Флюс | кг | 0,01 | 780 | 7,8 |

| 4. Припой ПОС — 61 | кг | 0,024 | 477 | 11,45 |

| 5. Спирт этиловый | л | 0,02 | 90 | 1,8 |

| 6. Краска маркировочная | кг | 0,00072 | 400 | 0,29 |

| Всего: | х | х | х | 65,3 |

| ТЗР: | х | х | х | 5,88 |

| Итого: | х | х | х | 71,18 |

ТЗР=65,30/100*9=5,88, 38,08*100/71,18=53,50

Стоимость на материалы составило 71,18руб. ТЗР — 5,88. Самый дорогой материал составил 38,08руб. по операции монтажные провода — 53%

К стоимости материалов необходимо прибавить затраты на транспортировку. Транспортно — заготовительные расходы планируются в размере 8-12% к оптовой цене.

В калькуляцию себестоимости изделия (табл.9) стоимость материалов учитывается по статье 1 с учетом транспортно — заготовительных расходов. Итог табл.4 -стоимость материалов — стоимость материалов — занести в табл.

9 в столбик «Расходы на единицу изделия». Чтобы определить эти расходы на всю готовую программу необходимо стоимость материалов на одно изделие умножить на N (с учетом транспортно — заготовительных расходов).

Таблица 5 Стоимость покупных комплектующих.

| Наименование материала | Единица измерения | Норма расхода | Цена за единицу измерения | Стоимость руб. |

| 1. Микросхемы | шт. | |||

| К 155 РЕЗ | шт. | 1,26 | 10 | 12,6 |

| К 249 КП 1 | шт. | 18,9 | 22 | 415,8 |

| К 155 МЕ 11 | шт. | 11,7 | 20 | 234 |

| К 55 ЛА 7 | шт. | 6,3 | 15 | 94,5 |

| 2. Диод КЦ 407 А | шт. | 2,32 | 38 | 88,16 |

| 3. Тиристор КУ 202 НУЖ | шт. | 7,5 | 64 | 480 |

| 4. Резистор МЛТ — 0,25 | шт. | 9 | 1,3 | 11,7 |

| 5. Конденсатор КТ | шт. | 1,73 | 3 | 5, 19 |

| 6. Переключатель П1 Т | шт. | 8,1 | 1,7 | 13,77 |

| 7. Переключатель П2 К | шт. | 7,05 | 6 | 42,3 |

| 8. Гнездо Гчб | шт. | 4,5 | 30 | 135 |

| 9. Трансформатор | шт. | 8,1 | 10 | 81 |

| 10. Вилка двухполюсная | шт. | 14,4 | 5 | 72 |

| 11. Корпус с элементами крепежа | шт. | 63,45 | 10 | 634,5 |

| Итого: | х | х | х | 2320,52 |

| ТЗР: | х | х | х | 208,85 |

| Всего: | х | х | х | 2529,37 |

ТЗР = 2320,52/100*9%=208,8468=208,85

Стоимость вместе с затратами всего составило 2529,37руб.

ТЗР при 9% составляет 208,85 руб.

Самая большая стоимость в таблице 5 составило наименование материала —

корпус с элементами крепежа 634,5 руб. при 25%.

634,5*100% / 2529,37 = 25,09%

Калькуляция себестоимости проектируемого изделия

Затраты на основные и вспомогательные материалы определяются по плановой норме расходов и их оптовым ценам (за минусом реализуемых отходов). К основным материалам относятся расходные материалы (например, для корпуса), монтажные провода…

Обоснование инвестиционного проекта предприятия по производству GPS-навигаторов

3.3 Расчет стоимости комплектующих изделия, полуфабрикатов и услуг сторонних организаций, носящих производственный характер

Расходы по этой статье калькуляции будут иметь место в тех случаях, когда предусматривается приобретение заготовок и полуфабрикатов со стороны, и определяются по формуле: , руб. где: Цп.ед — стоимость покупных комплектующих изделий…

Основные технико-экономические показатели участка на производстве

1.2.4 Расчёт стоимости материалов

Расчёт стоимости материалов складывается из стоимости основных, вспомогательных материалов и стоимости покупных полуфабрикатов. Стоимость основных, вспомогательных материалов рассчитывается исходя из норм расхода, цены за единицу…

Расчет и оценка экономических показателей работы предприятия

1.1.2 Расчет стоимости покупных комплектующих изделий и полуфабрикатов

Сумма затрат на каждый вид полуфабрикатов вычисляется как произведение нормы затрат на стоимость единицы продукции. где — норма расхода полуфабриката i, — цена за единицу полуфабриката i, руб…

Расчет основных экономических показателей работы механического участка серийного производства

2.1 Определение годового расхода стоимости основных материалов, покупных полуфабрикатов и комплектующих изделий

Таб. 2.1 № пп Наименование материала Масса в кг на 1 изделие Масса в кг на год прогр. Стоимость 1кг в руб Стоимость 1 изд в руб. М Стоимость на годовую программу 1 ВДАТ-А 14 490 1000 14000 644000 2 ВД-95-АТ-А 15 525 1000 15000 690000 3 Д16Т 0…

Расчет производственной мощности и технико-экономических показателей ведущего цеха судостроительно-судоремонтного завода

2.5.2 Расчет стоимости материалов

Расход основных материалов для цеха на годовую программу (черный вес) принимается по расчетам в таблице 2.1. Затраты на единицу основных материалов принимаются укрупнено по действующим ценам…

Расчет сметы затрат на разработку сайта Муниципальное Бюджетное Учреждение Дворец Культуры «Булат»

2.1 Расчет стоимости материалов, покупных комплектующих

В расходы по этой статье включается стоимость необходимых материалов для документирования ПО: бумага, канцелярские товары и другие материалы , необходимые при разработке программного продукта…

Технико-экономические показатели работы участка механического цеха для обработки изделия «Шестерня привода гидронасоса 25.22.103»

2.3 Расчет стоимости материалов

Стоимость материалов определяется по формуле: , (29) Где Мзаг. — масса заготовки, кг; Ц1кг — цена 1 кг материала; Ктр = 1,3 — коэффициент транспортно-заготовительных расходов; — масса отходов, кг; Ц1кг отх…

Технико-экономическое обоснование инвестиционного проекта цеха по производству йогуртниц

f3.3 Расчет стоимости комплектующих изделия, полуфабрикатов и услуг сторонних организаций, носящих производственный характер

Расходы по этой статье калькуляции учитываются в тех случаях, когда предусматривается приобретение заготовок и полуфабрикатов со стороны, и определяются по формуле: Пф=Цп. ед*Ктз, тыс. руб. (22), где Цп…

Экономика и организация производства

3.2 Расчет стоимости комплектующих и покупных изделий

Таблица 3.3. Расчет стоимости комплектующих и покупных изделий Наименование Марка Норма расхода, кг. Цена, руб. Стоимость, руб. Стоимость на год, руб. Масло гидравлическое ВМГ3 0,008 74,0 0,59 24510,6 Растворитель Ксилол 0,001 38,1 0…

Экономическая эффективность организационно-технического мероприятия по повышению дебита скважин

4.4 Расчет стоимости материалов

Стоимость материалов, расходуемых на проведение мероприятия, определяется по формуле: См=Цм*М*N (29) Где: Цм — цена материала, руб. М — количество материала, расходуемого на проведение мероприятия. N — число скважин…

Экономические показатели деятельности предприятия

5.1 Расчет стоимости материалов

где — действующая норма материальных затрат на техническое обслуживание или ежедневное обслуживание, руб. где действующая норма материальных затрат или затрат на запасные части, руб…

Экономическое значение нормирования оборотных средств предприятия

3.3 Расчет стоимости комплектующих изделий, полуфабрикатов и услуг сторонних организаций, носящих производственный характер

Расходы на одно изделие по данной статье даны в исходных данных…

Экономическое обоснование потока по пошиву женского жакета

2.2 Расчет стоимости материалов

Расчет стоимости материалов производится по таблице 5. При расчете материальных затрат учитываются все без исключения материалы, включая основной и вспомогательный материал, нитки, фурнитуру и др…

Источник: http://econ.bobrodobro.ru/46041

Как рассчитать стоимость изделия ручной работы

Это вопрос на миллион долларов. Наверняка, вы перечитали массу статей и советов о том, как сформировать цену на свои изделия. Когда-то я тоже перерывала весь интернет и искала именно то, что подходит мне.

На самом деле существует много формул ценообразования. Каждое изделие ручной работы создается по-разному, применяется разная техника. Некоторые украшения (в моем случае) могут быть сделаны с дорогими элементами (драгоценные камни, золото, серебро), а некоторые из полимерной глины. Некоторые изделия требуют 20 минут для сборки, а некоторые изготавливаются в течение недели.

Эта статья ориентирована для тех, кто создает изделия ручной работы. Я поделюсь с вами разными способами ценообразования.

Когда вы начинаете формировать цену на свои изделия ручной работы, вы должны принять во внимание не только стоимость затраченных материалов, но и свое время, потраченное на изготовление изделия.

Когда хобби является всего лишь хобби, мы не задумываемся о стоимости материалов. Нет, конечно, задумываемся! Но не для будущей продажи

Источник: https://hm-biz.info/kak-rasschitat-stoimost-izdeliya-ruchnoj-raboty/

Правила расчета себестоимости продукции на производстве

Расчет себестоимости продукции на производстве определяется для разных целей, одна из которых – это ценообразование. Данная величина очень важна для предприятия, т.к. точно показывает общую сумму денежных затрат на выпуск изделия.

В дальнейшем она используется для назначения самой эффективной цены при сбыте продукции. Таким образом, анализ показателя издержек не позволит организации стать убыточной и неконкурентоспособной из-за высокой ценовой политики.

Как же правильно определить себестоимость изделия (услуги) и какие нужно включать статьи расходов при расчетах, чтобы результат был правдивым?

Сущность и виды себестоимости

Для изготовления одной единицы изделия предприятие затрачивает некоторую сумму денег на приобретение материала (сырья), энергии, станков, топлива, заработную плату сотрудников, налоги, сбыт и т.д. Все эти расходы в итоге дают общий показатель потраченных средств, который называют себестоимость 1 штуки продукции.

Каждое предприятие на практике рассчитывают данную величину для планирования производства и учета готовой товарной массы двумя способами:

- по экономическим элементам затрат (себестоимость всей продукции);

- рассчитывают калькуляционные статьи расходов на единицу изделия.

Все средства, которые были затрачены на изготовление продукции до сдачи готовых изделий на склад, в итоге показывают чистую заводскую себестоимость. Но их нужно еще реализовать, что тоже требует затрат.

Поэтому, для получения полной себестоимости к ним еще нужно добавить расходы на сбыт.

Это могут быть, например, транспортные расходы, зарплата грузчиков или крана, которые участвовали в отгрузке и доставке продукции заказчику.

Методы расчета себестоимости продукции позволяют увидеть, какие деньги потрачены непосредственно в цеху и затем на выходе изделия из завода в целом для поставки заказчику. Показатели затрат важны для учета и анализа на каждом этапе.

Исходя из этих требований и представлений, различают такие виды себестоимости:

- цеховая;

- производственная;

- полная;

- индивидуальная;

- среднеотраслевая.

Каждая калькуляция позволяет анализировать все этапы производства. Таким образом, можно определить, где можно снизить затраты, избегая перерасхода неоправданных средств на выпуск товарной продукции.

При определении себестоимости единицы товара затраты группируют в общую калькуляцию из статей. Показатели для каждой позиции сводят в таблицу по отдельным видам расходов и суммируют.

Отраслевые производства отличаются своей спецификой выпускаемой продукции (предоставления услуг), влияющих на структуру себестоимости. Разные направления характеризуются своими особенными затратами на основное производство, которые преобладают над другими. Поэтому на них, прежде всего и обращают внимание, когда стараются снизить себестоимость, чтобы повысить рентабельность.

Каждый показатель, который включен в расчеты, имеет свою процентную долю. Все расходы группируют по статьям в общую структуру себестоимости. Позиции затрат показывают процентное соотношение в общей сумме. Это уточняет, какие из них являются приоритетными или дополнительными издержками производства.

На показатель долевых затрат влияют самые разные факторы:

- место положения производства;

- применение достижений научно-технического процесса;

- инфляция;

- концентрация производства;

- изменение процентной ставки банковского кредита и т.д.

Поэтому постоянной величины себестоимости не бывает даже у производителей одинаковой продукции. А следить за ней нужно очень скрупулёзно, иначе можно обанкротить предприятие. Оценка производственных издержек, указанных в статьях калькуляции, позволит своевременно снизить расходы на изготовление товарной продукции и получить большую прибыль.

В расчетах предприятий преобладает калькуляционная методика оценки себестоимости продукции, полуфабриката, услуг. Расчеты проводят на единицу товарной массы, которая изготавливается на промышленном объекте.

Например, 1 кВт/ч поставки электроэнергии, 1 т металлопроката, 1 т-км транспортировки груза и т.д. Калькуляционная единица обязательно должна соответствовать стандартным нормам измерения в натуральном выражении.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Классификация расходов

Производство продукции заключается в использовании сырья, технических устройств, привлечении обслуживающего персонала прямо задействованного в производственных мероприятиях и дополнительных материалов, механизмов и лиц, обслуживающих и руководящих предприятием. Исходя из этого, в калькуляциях статьи затрат используются по-разному. Могут включаться только прямые затраты, например, при расчете цеховой себестоимости.

Вначале для удобства расходы классифицируют по схожим признакам и объединяют в группы. Такая группировка позволяет точно рассчитать показатель издержек производства, относящихся к одной экономической составляющей себестоимости.

Поэтому расходы объединяют в отдельные классы по таким схожим свойствам:

- согласно принципам экономической однородности;

- виду выпускаемой продукции;

- методам добавления в себестоимость отдельных товаров;

- в зависимости от места возникновения;

- целевым назначениям;

- количественной составляющей в объемах производства;

- и т.д.

Статьи себестоимости классифицируют по общим признакам для выявления конкретного объекта или места осуществления затрат.

Классификацию производят по экономическим признакам однородности для калькулирования затрат на единицу выпускаемых изделий:

- основные материалы и сырье;

- дополнительные комплектующие;

- топливо;

- энергетические затраты;

- амортизация станков;

- зарплата;

- налоговые отчисления;

- прочие расходы.

Данный перечень экономических элементов одинаков для расчета себестоимости во всех отраслях промышленности, что позволяет обеспечить сравнение структуры расходов на изготовление товаров.

Пример проведения расчетов

Для определения потраченных средств на изготовление продукции нужно использовать один из двух методов:

- на основе калькуляции расходов;

- применяя смету производственных затрат.

Обычно подсчет ведут за квартал, полугодие, год.

Расчет калькуляции себестоимости изготовленных изделий за любой период можно выполнить по такой инструкции:

- Суммируем средства, которые были потрачены на закупку основного и дополнительного сырья. Сюда должны быть включены все виды материалов и полуфабрикатов, используемые в промежуточных стадиях создания изделия и входящие в состав готовой продукции.

- Определяем, сколько средств было израсходовано на топливо и энергоресурсы.

- Складываем затраты на денежные выплаты по заработной плате. В этой же сумме нужно учесть 12 % на дополнительные работы, 38% на отчисления в фонды пенсионного и обязательного медицинского страхования.

- Амортизационные отчисления просуммировать с другими средствами, которые дополнительно использовались на содержание оборудования и инструмента, эксплуатируемого в производстве.

- Расходы на сбыт продукции.

- Прочие производственные и иные вложения на изготовление изделий.

Пример расчета себестоимости пластиковых труб на заводе – изготовителе для 1000м продукции и определить отпускную цену за 1 м товара:

- Сырье – 3000 р;

- Использование топлива и электроэнергии – 1500р;

- Основные работники заработали — 2000 р;

- Отчисления в фонды на оплату труда рабочих – 40%;

- Общехозяйственные расходы – 20% от зарплаты основных работников;

- Общепроизводственные затраты – 10% от денежного вознаграждения основных рабочих;

- Расходы на отгрузку и упаковочные материалы – 5% к общепроизводственным затратам на 1000м труб;

- Рентабельность -15%

- Определяем, сколько денег было потрачено согласно п. 4, 5 и 6 исходных данных:

- 2000х40/100= 800р – отчислено в фонды, исходя из оплаты труда;

- 2000х10/100 = 200 р — общепроизводственные расходы;

- 2000х20/100 = 400 р — общехозяйственные расходы;

- Производственная себестоимость для изготовления 1000 м трубы состоит из суммы показателей по расходам в п. 1-6:

3000+1500+2000+800+200+400= 7900 р. - Затратные показатели по сбыту продукции

7900х5/100 = 395 р. - Итак, полная себестоимость 1000 м пластиковых труб будет равна сумме производственной себестоимости и расходам на сбыт7900 + 395 = 8295 р

Соответственно полученной сумме полная себестоимость 1 м пластиковой трубы будет равна 8р. 30 коп.

- отпускная цена трубы за 1 м с учетом рентабельности предприятия составит:

8,3+ (8,3х15/100)= 9,5 р. - наценка предприятия (прибыль от продажи 1 м трубы) составляет:

8,3х15/100 = 1,2 р.

Формула и порядок проведения вычислений

Расчет полной себестоимости (ПСТ) нужно определять по такой формуле:

ПСТ = МО+МВ+ПФ+ТР+А+Э+ЗО+ЗД+ОСС+ЦР+ЗР+НР+РС,

где

- МО – сумма затрат на основные материалы;

- МВ – сопутствующие материалы;

- ПФ – стоимость закупаемых полуфабрикатов;

- ТР – затраты на транспортировку;

- А — амортизационные отчисления;

- Э – оплата за энергоресурсы;

- ЗО – вознаграждение за труд основных рабочих;

- ЗД – дополнительный заработок рабочих;

- ОСС – отчисления в страховые бюджеты;

- ЗР – расходы завода;

- ЦР – цеховые затраты;

- НР – непроизводственные издержки;

- РС – расходы на сбыт.

Расходные статьи определяют по отдельности для каждого вида изделий, а затем суммируют. Полученная сумма покажет затраты, которые несет производство при изготовлении и сбыте определенного изделия со склада готовой продукции. Этот показатель и будет полная себестоимость для единицы продукции, к которой затем добавляют прибыль и получают отпускную цену товара.

Порядок расчета по балансу

Предприятию важно получить показатель себестоимости реализованной продукции, чтобы выявить рентабельность производимых изделий. Понять сколько прибыли было получено с каждого рубля, вложенного в производство, можно используя формулу для расчета по балансу себестоимости реализованной продукции.

Есть два вида расчетов, в которых используется:

- Прибыль от продажи реализованной продукции;

- Чистая прибыль.

Для расчета показателя рентабельности используются также два параметра затрат: прямые и общепроизводственные (косвенные). К прямым относят расходы на материалы, оборудование и зарплату рабочих, которые имеют непосредственное отношение к изготовлению изделий.

Косвенные затраты – это денежные средства, потраченные на ремонт оборудования, ГСМ, зарплату управленческого персонала и т.д., но не имеющие прямого участия в создании товаров.

Для анализа чистых доходов от продажи произведенной продукции не нужно учитывать косвенные расходы.

На коммерческих предприятиях осуществляется два основных варианта расчета бюджета прямых затрат на сырье:

- нормативный;

- аналитический.

Там, где составляется калькуляция на изготовление продукции с использованием нормативного метода, показатель себестоимости рассчитывается точнее, но более длительно. Для больших объемов выпускаемой продукции он более приемлем, чем для фирм с маленьким производством.

Аналитический метод значительно быстрее позволяет определить себестоимость продукции, но при этом погрешность будет больше. На небольших предприятиях его применяют чаще.

Не зависимо от того, как будут рассчитаны прямые расходы на производство продукции, они понадобятся дальше для определения суммы чистой прибыли.

Итак, при расчете базовой берут прямые затраты и не включают дополнительные, что позволяет точнее оценить рентабельность выпускаемого товара по отдельности. Вы получите в общей сумме прямые затраты на изготовление продукции за определенный период.

Из этой суммы нужно вычесть суммы незавершенных полуфабрикатов. Таким образом, будет получен показатель, отражающий, сколько денег было вложено в изготовление изделий за расчетный период.

Это будет себестоимость изготовленной и сданной на склад продукции.

Для определения показателя себестоимости реализованной продукции нужно знать остатки готовых изделий продукции на начало и конец месяца на складе. Часто рассчитывают себестоимость отдельного товара, чтобы выявить насколько его выгодно производить.

Формула расчета себестоимости реализованной продукции со склада за месяц выглядит следующим образом:

СРП = ОГПф на начало месяца + ПГПф – ОГПф на конец месяца,

где:

- ОГПф на начало месяца – остаток готовой продукции на складе вначале отчетного месяца;

- ПГПф – произведенная продукция за месяц по фактической себестоимости;

- ОГПф на конец месяца – остаток на конец месяца.

Полученная себестоимость реализованных товаров используется в расчетах по определению рентабельности. Для этого выявляют ее в процентном соотношении: прибыль делят на себестоимость реализованных товаров и умножают на 100. Показатели рентабельности сравнивают по каждой позиции выпускаемого товара и анализируют, что выгодно изготавливать дальше на производстве, а что нужно исключить из производства.

Определение понятия себестоимость продукции и методы ее расчета, рассмотрены в следующем видеосюжете:

Источник: http://www.DelaSuper.ru/view_post.php?id=6775

Формула расчета себестоимости продукции

Расчет себестоимости продукции сложная расчетная процедура. На предприятии это входит в обязанности бухгалтеров, которые должны провести подсчет ожидаемых доходов, принимая во внимание все возможные издержки предприятия.

Себестоимость продукции – главные определения

Себестоимость – это выраженные в денежной форме текущие расходы предприятия направленные на производство и реализацию товаров.

Себестоимость – экономическая категория, которая отражает производственно-хозяйственную деятельность фирмы и показывает, сколько финансовых средств уходит на изготовление и реализацию продукции. От себестоимости напрямую зависит прибыль предприятия, а чем она ниже – тем выше рентабельность.

Типы и виды себестоимости

Себестоимость бывает:

- Полная (средняя) – подразумевает совокупность всех расходов, также в учет принимаются коммерческие затраты на изготовление продукции и покупку оборудования.

Расходы на создание бизнеса принято делить на периоды, в течение которых они должны окупиться. Постепенно равными долями они добавляются к общепроизводственным расходам. Таким образом формируется средняя себестоимость на единицу продукции. - Предельная – находится в прямой зависимости от количества выпускаемого товара и отражает стоимость каждой дополнительной единицы продукции. Показывает, насколько эффективным будет дальнейшее расширение производства.

Вид себестоимости зависит от того, какую сферу бизнеса желает контролировать собственник:

- Цеховая – включает сумму затрат всех структур фирмы направленных на изготовление новой продукции.

- Производственная – в учет берется цеховая себестоимость, а также целевые и общие расходы.

- Полная – суммируются не только производственные затраты, но и расходы, которые понесло предприятие для реализации продукции.

- Общехозяйственная (непрямая) – включает расходы на управление бизнесом и не имеющие прямого отношения с производственным процессом.

Какова структура себестоимости

Себестоимость состоит из таких пунктов:

- Сырье, которое необходимо для производства.

- Некоторые предприятия требуют расчета энергоносителей (различные виды топлива).

- Расходы на оборудование и технику необходимую для функционирования предприятия.

- Заработная плата персонала, а также оплата всех платежей и налогов.

- Общепроизводственные расходы (аренда офиса, реклама и так далее).

- Расходы на проведение социальных мероприятий.

- Расходы, связанные с амортизацией основных средств.

- Административные расходы.

- Оплата деятельности сторонних организаций.

Также при расчете себестоимости принято учитывать производственные издержки.

Объем производства и себестоимость: есть ли связь

Себестоимость продукции напрямую зависит от кол-ва произведенного товара.

Допустим, вам необходимо приобрести упаковку чая стоимостью 50 рублей.

Дорога в магазин занимает полчаса.

Ваши расходы составят:

- Оценим час вашего времени в 60 руб;

- Расходы на дорогу у вас составят 15 руб.

Формула собственности имеет вид:

Себестоимость = (цена товара + расходы) / (количество приобретенного товара) = (60 + 50 + 15) / 1 = 125 руб

Если вы решили приобрести 4 упаковки чая, в таком случае себестоимость товара составит (4*50 + 60 + 15) / 4 = 68,75 руб

Чем больше вы приобретаете продукции, тем меньше составит себестоимость, что, в свою очередь, снижает продажную стоимость продукции.

Таким образом, за счет большого объема выпускаемой продукции более крупные фирмы могут не бояться конкуренции ни таких сильных предприятий.

Методы формирования производственной себестоимости

Самый распространенный способ определения себестоимости это метод калькулирования, с помощью которого возможно подсчитать издержки на выпуск единицы реализуемой продукции.

Лучше всего производить расчет методом сопоставимой контролируемой цены, которая устанавливается на основании стоимости услуг, предоставляемых фирмами-конкурентами.

Методы расчета себестоимости

Существует несколько разных способов расчета себестоимости товара. Применяются они в зависимости от характера работы, услуг или производимой продукции.

- Полнота добавления расходов в себестоимость.

Различают два вида себестоимости продукции:

- Полная – в учет берется все расходы предприятия.

- Усеченная — относится к себестоимости единицы продукции переменных затрат.

Постоянная часть общепроизводственных затрат и других расходов списывают на уменьшение прибыли в конечном сроке установленного периода без распределения на произведенный товар.

При данном методе расчета на себестоимость влияют как переменные, так и постоянные затраты. Цена рассчитывается с помощью прибавления к себестоимости необходимой рентабельности.

- Фактическая и нормативная себестоимость рассчитывается на основании расходов, понесенных предприятием. Нормативная себестоимость дает возможность держать под контролем расходы на различные ресурсы и в случае отклонения от нормы вовремя оказать все необходимые действия.

Фактическая себестоимость за единицу изготовленного товара определяется после подсчета всех затрат.

Метод отличается своей низкой оперативностью.

- В зависимости от объекта учета затрат выделяют следующие методы:

- Попередельный – применяют предприятия серийного и поточного производства, когда в процессе изготовления продукт проходит несколько этапов обработки.

- Попроцессный — является характерным для сферы добывающей промышленности.

Формирование себестоимости на предприятии

Определение себестоимости изготовленной продукции является задачей бухгалтера. Процесс этот очень важный и сложный. При этом принято разделить расходы на прямые и косвенные.

Есть такие расходы, которые в бухгалтерском учете указываются прямыми, а в налоговом как косвенные.

Все расходы на производство продукции, и ее реализацию относят к себестоимости. Расходы, связанные с налогообложением принято нормировать.

Группировка затрат

Для составления бухгалтерского отчета необходимо произвести группировку расходов по экономическим элементам:

- Материальным расходам;

- Выплаты социальных нужд;

- Зарплата работников;

- Другие расходы (платежи, отчисления в страховые фонды).

При расчете калькуляции используют группировку затрат по статьям калькуляции, благодаря чему производится расчет стоимости единицы выпускаемой продукции.

- Расходы на производственные материалы и услуги;

- Зарплата работников;

- Затраты на подготовку производства к функционированию;

- Общепроизводственные и общехозяйственные расходы;

- Затраты на производство;

- Другие расходы.

Себестоимость: формула расчёта полной себестоимости

Себестоимость – это сумма всех расходов на производство продукции.

Для того чтобы получить полную себестоимость продукции или услуг требуется сложить все затраты связанные с производством и продажей.

Для этого используют формулу:

- Производственную стоимость товараПРС вычисляют исходя из производственных расходов (амортизация, оплата труда, материальные расходы, социальные выплаты).

- Затраты на реализацию товара РР (упаковка, хранение, транспортировка, реклама).

Себестоимость единицы продукции формула расчета

Предприятия, выпускающие продукцию только одного вида, могут рассчитывать стоимость за единицу изготовленного товара методом простого калькулирования.

Цена за единицу изготовленного товара определяется путем деления суммы всех расходов за указанный период на количество изготовленной за это время продукции.

Расчет себестоимости продукции формулы excel

Существуют специальные программы Excel, при помощи которых возможно произвести расчет себестоимости продукции. Вы вводите необходимые данные и получаете формулы Excel.

Ваша задача правильно ввести все числа, программа осуществит все подсчеты автоматически и по всем правилам. Все показатели рассчитываются по формулам. Обработка данных не занимает много времени.

Положительные стороны программы:

- Программа работает в разных режимах (автоматическом и ручном);

- Корректная работа с «Возвратными отходами»;

- Подходит для среднего и малого бизнеса.

- Отрицательные стороны программы:

- Ограниченный объем обрабатываемой информации;

- Доступна поддержка только одной спецификации вида ресурса.

Себестоимость показывает, во что обошлось предприятию изготовление продукции. Она имеет определенную структуру и рассчитывается по формулам.

На производстве подсчетом себестоимости занимаются бухгалтера, подбирая подходящий для этого метод.

Источник: http://rushbiz.ru/upravlenie-biznesom/buxuchet/prochie-raschety/raschet-sebestoimosti-produkcii.html